新华财经北京4月14日电(吴郑思、郭洲洋) 国内商品期货市场周五(4月14日)整体偏强震荡,活跃品种收盘涨多跌少。其中,金属板块大幅走强,除贵金属延续强势以外,铜铝锡镍锌也均涨超1%甚至2%。不过,当日表现最为抢眼的仍是玻璃,在逾8亿资金的推动下,玻璃主力合约大幅收涨3.71%,领涨当天商品市场。化工板块多数品种走弱,尿素反弹遇阻,日线”三连阴“;SC原油、苯乙烯、低硫燃料油(LU)等也均不同程度收跌。

截至下午收盘时,追踪国内商品市场的中证商品期货价格指数收报1371.18点,较前一交易日上涨5.17点,涨幅0.38%;中证商品期货指数收报1792.66点,较前一交易日上涨7.86点,涨幅0.44%。

(相关资料图)

(相关资料图)

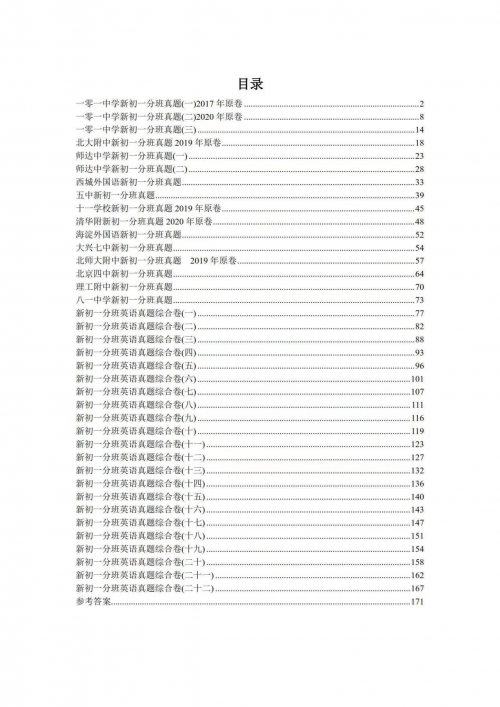

图为中证商品期货价格指数4月14日日内走势图(来源:新华财经专业终端)

玻璃增仓上行领涨商品市场 沪锡涨超2%

在库存明显下降的利好提振下,玻璃主力合约自13日夜盘时段便强势拉升,14日终盘收涨3.71%,领涨国内商品市场,增仓超12万手。库存下降及产销好转支撑玻璃价格重心上移。据卓创资讯统计,截至4月13日,重点监测省份生产企业库存总量为5012万重量箱,较上期库存下降334万重量箱,降幅6.25%,库存环比降幅扩大3.87个百分点;重点监测省份产量1256.20万重量箱,消费量1560.17万重量箱,产销率124.20%。另据光大期货介绍,下游家装类需求较好,玻璃行业长期的悲观预期有所缓解,行业库存向下游流动。但该机构也提示称,玻璃终端的房屋建设需求稍显一般。因此对于玻璃09合约,后期需要关注地产销售以及玻璃订单的持续性,若未来房建需求向好,玻璃持续去库,09合约或仍存向上的驱动力。不过,5月梅雨季将影响玻璃需求,近期下游备货有可能透支未来订单,短期偏强看待,但追多还需谨慎。

金属板块14日几乎全线走强,其中沪锡主力合约更是收涨2.52%。美国通胀降温信号强烈,市场预期美联储加息已明显进入尾声,货币紧缩政策趋于结束,美元指数走弱,有色金属普遍得到支撑。就沪锡自身基本面来看,供应端,虽然目前广西以及江西冶炼厂开工率有所回升,但方正中期期货表示,由于锡精矿进口量大幅下降,目前看矿端资源紧张问题仍然存在。不过,锡的需求端依旧表现疲软。广发期货表示,电子消费无明显改善,锡锭库存再度大幅累库,弱需求及高库存对锡价形成压制,预计短期锡价受美元走弱影响稍有反弹,但弱现实下反弹幅度有限。

其他品种方面,沪银主力合约涨超2%,沪镍、苹果、沪锌主力合约合约涨近2%。

尿素日线“三连阴” 豆粕承压跌近1%

在油价冲高回落、煤价维持弱势的背景下,国内化工板块14日走势分化。其中尿素更是以超过2%的跌幅领跌商品市场。截至当天收盘,尿素主力合约日线走出“三连跌”,盘中刷新了09合约自2021年12月10日以来新低。基本面供强需弱,导致尿素近段表现持续低迷。供应侧看,隆众资讯的统计显示,4月初国内尿素日产再度攀升至17万吨以上水平,月内安徽红四方、阳煤平原、乌石化、联盟等厂有计划检修安排,如果不考虑到短时的故障,高日产预计要持续到4月下旬才有下降可能。而需求端,3-4月又是农业需求的相对淡季,这使得尿素市场供强需弱特征明显。在此背景下,本周尿素企业库存环比增加16.75万吨至83.86万吨。往后看,尽管4月下旬以后尿素农业需求有望逐步增加,但供应的持续充裕仍将压制价格未来表现。

此前一个交易日小幅反弹的豆粕、菜粕随着隔夜美豆冲高回落,14日再度走弱。双粕主力合约日内高开低走,终盘分别收跌0.95%和0.31%。尽管美豆旧作库存偏紧,一度提振美豆重返1520美分/蒲氏耳一线,但在巴西大豆销售加快和美豆产区目前天气良好的背景下,隔夜美豆震荡回落,14日电子盘交易时段更是回落至1500美分/蒲氏耳下方。巴西农业部下属的国家商品供应公司CONAB预计2022/23年度巴西大豆产量将达到创纪录的1.53633亿吨,这使得最新一周美豆出口销售环比增长利多“相形见绌”。考虑到二季度,市场普遍预计国内大豆到港量将明显增加,国内粕类在供应端和成本端均面临利空。另外,农业农村部办公厅日前印发《饲用豆粕减量替代三年行动方案》,其中提出,到2025年饲料中豆粕用量占比从2022年的14.5%降至13%以下。

其他品种方面,生猪延续弱势,主力合约14日收跌1.1%。铁矿石反弹无力,终盘收跌0.84%。

标签:

营业执照公示信息

营业执照公示信息